|

ЅсДк9ФВЈ¬ОТ№ъХэКЅ°дІјБЛЎ¶µзЧУЗ©Гы·ЁЎ·Ј¬ФЪ·ЁВЙЙП№ж·¶БЛНшЙПРРОЄЈ¬±ЈХПБЛНшВзЙПµДРЕИО№ШПµєНЅ»ТЧ°ІИ«ЎЈЛьµДєЛРДКЗИПїЙБЛКэЧЦЗ©ГыУлКЦРґЗ©ГыёЗХВѕЯУРН¬µИµД·ЁВЙР§Б¦Ј¬Хв¶ФНшВз»ЇК±ґъУРЧЕј«ЖдЙоФ¶µДУ°ПмЈЎµЅДїЗ°ОЄЦ№Ј¬ФЪ№ъДЪТСѕЅЁіЙБЛ80¶аёцCAИПЦ¤ЦРРДЈ¬·ў·ЕКэЧЦЦ¤КйµДЧЬБїТСѕі¬№э500НтХЕЈ¬ФЪТшРРЎўЦ¤ИЇЎўУКХюїмµЭЎўХюё®µИРРТµµГµЅБЛ№г·єУ¦УГЈ¬Ў¶µзЧУЗ©Гы·ЁЎ·µДіцМЁУРАµУЪРЕПўјјКхµДЦ§іЦЈ¬PKI/CAѕНКЗД»єуµДУўРЫЎЈ

ЛжЧЕ»ҐБЄНшµДёЯЛЩ·ўХ№Ј¬ИЛГЗК№УГНшВзЧчОЄРЕПўЅ»БчµДКЦ¶О±дµГИХТжЖХј°Ј¬НшВзµДРЕПў°ІИ«ОКМвТІФЅАґФЅТэЖрИЛГЗµД№ШЧўЎЈОЄБЛЅвѕцНшВзЦРµД°ІИ«ОКМвЈ¬КАЅзёч№ъ¶ФЖдЅшРРБЛ¶аДкµДСРѕїЈ¬ІўТСѕРОіЙБЛјёМЧЅвѕц·Ѕ°ёЈ¬µ«јјКхЧоіЙКмЎўУ¦УГЧо№г·єµДЅвѕц·Ѕ°ёµ±Кф№«Фї»щґЎЙиК©ЈЁPublic Key InfrastructureЈ©PKIјјКхЎЈ

PKIКЗЅЁБўФЪ№«їЄГЬФїјјКхЦ®ЙПµДРЕПў°ІИ«МеПµЅб№№Ј¬ЛьЦчТЄ°ьАЁБЅ·ЅГжµДДЪИЭЈєТ»КЗКэЧЦЗ©ГыЈ¬ёГјјКхїЙТФ±ЈЦ¤ґ«КдРЕПўµДНкХыРФєНІ»їЙ·сИПРФЈ»БнТ»·ЅГжКЗјУГЬЈ¬УГ»§ФЪК№УГ№«їЄГЬФї¶ФРЕПўјУГЬєуЈ¬ЅвГЬЛЅФїІ»ФЪInternetЙПґ«КдЈ¬ХвСщ±ЬГвБЛГЬФї±»ЗФИЎЎЈCAЈЁCertificate AuthorityЈ©КЗЙн·ЭИПЦ¤ПµНіЈ¬ЛьїЙТФ¶ФНшЙПЙн·ЭµДєП·ЁРФЅшРРР§СйЎЈУЪКЗіцПЦБЛPKI/CAХвТ»НкХыµД°ІИ«ёЕДоЈ¬ЛьКµПЦБЛ№«ИПµД“Йн·ЭИПЦ¤Ўў·ГОКїШЦЖЎўКэѕЭ±ЈГЬЎўРЕПўНкХыРФЎўІ»їЙ·сИПРФ”µД°ІИ«ЧјФтЎЈЛщТФCAєНPKIјјКх»б±»Н¬К±У¦УГЈ¬±ѕОДЦРЦёµДCAПµНіѕНКЗ»щУЪPKI/CAјјКхµДИПЦ¤ПµНіЎЈ

ЅьјёДкАґЈ¬PKIФЪОТ№ъТІУРБЛєЬґуµД·ўХ№Ј¬ФЪPKI±кЧј»Ї·ЅГжЈ¬ОТ№ъТСѕНкіЙБЛ9ёцјјКх±кЧјЎЈФЪCA»ҐБЄ»ҐНЁ·ЅГжЈ¬№ъјТХэФЪКµК©“CA»ҐБЄ»ҐНЁКѕ·¶№¤іМ”Ј¬ґУ¶ш№ж·¶єН№№ЅЁБЛ№ъДЪCAПµНіµДЧЬМеІјѕЦЎЈЛдИ»Ј¬№ъДЪCAИПЦ¤ЦРРДµД·ўХ№№эіМЦРТІУцµЅТ»Р©А§ДСЈ¬µ«І»ДЬ·сИПЈ¬PKI/CAјјКхТСѕіЙОЄ±ЈХПНшВз°ІИ«ЧоУРР§µДјјКх·ЅКЅЎЈ

¶аБмУтУ¦УГ

µзЧУХюОс

µзЧУХюОсКЗХюё®ФЪРЕПў»ЇµД±іѕ°ПВЈ¬ОЄМбёЯ°м№«Р§ВКЈ¬Ѕ«Хюё®°м№«Ц°ДЬПт»ҐБЄНшЙПЗЁТЖµДЧЫєПЅвѕц·Ѕ°ёЈ¬µзЧУХюОсЦРЗЈЙжµЅХюё®ДЪІї№ЬАнПµНіЎўѕцІЯЦ§іЦПµНієН°м№«ЧФ¶Ї»ЇПµНіµИЦЪ¶аЙжј°№ъјТ»ъГЬРЕПўµДДЪИЭЈ¬ЛщТФPKI/CAјјКхКЗ№№ЅЁµзЧУХюОсµДєЛРДПµНіЎЈ

НшЙПЦ¤ИЇ

НшЙПЦ¤ИЇКЗЦёН¶ЧКХЯАыУГ»ҐБЄНшОЇНРПВµҐЈ¬КµПЦКµК±Ѕ»ТЧЎЈНшЙПЦ¤ИЇЅ»ТЧУРНшЙПіґ№ЙєННшЙПТшЦ¤ЧЄХЛµИДЪИЭЈ¬№ІЙжј°№ЙГсЎўЅ»ТЧЛщЎўТшРРИэ·ЅЅ»ТЧЎЈНЁ№эКэЧЦЦ¤КйЅшРРјУГЬєНЗ©ГыЈ¬ФЪКµПЦЅ»ТЧЧКЅрКµК±»®ЧЄµДН¬К±Ј¬»№ДЬ№»УРР§±ЈХПНшЙПЅ»ТЧКэѕЭґ«КдµД»ъГЬРФЎўНкХыРФєНІ»їЙ·сИПРФЎЈДїЗ°ТСУРєЬ¶ајТЦ¤ИЇ№«ЛѕєН»щЅр№ЬАн№«ЛѕФЪЖдНшЙПЦ¤ИЇЅ»ТЧПµНіЦРІЙУГБЛCAКэЧЦЦ¤КйЅшРРНшЙПЅ»ТЧµДЙн·ЭИПЦ¤єНјУГЬКэѕЭґ«КдЎЈ

НшЙПЛ°Ос

НшЙПЛ°ОсПµНіКЗЛ°ОсІїГЕОЄДЙЛ°ЖуТµМṩµД»щУЪ»ҐБЄНшµД°мЛ°ПµНіЈ¬ДїЗ°°ьАЁ“НшЙПЙк±Ё”Ўў“НшЙПЅЙЛ°”µИДЪИЭЎЈНшЙПЙк±ЁѕНКЗФ¶іМµзЧУЙк±ЁЈ¬Ф¶іМµзЧУЙк±ЁКЗДЙЛ°ЖуТµµЗВјДЙЛ°НшХѕ,Ѕ«ѕ№эµзЧУЗ©ГыµДЙк±ЁЧКБПґ«ЛНёшЛ°ОсІїГЕЈ¬НкіЙДЙЛ°µДТ»ЦЦЙк±ЁРОКЅЎЈНшЙПЅЙЛ°»№їЙТФБЄНшТшРРµДУ¦УГПµНіЈ¬КµПЦНшЙПЙк±ЁєНЅЙЛ°ЎЈФЪЛ°ОсБмУтЈ¬ЛжЧЕЅрЛ°№¤іМµДІ»¶ПНЖЅшЈ¬PKI/CAјјКхїЙТФУРёьґуµДУ¦УГїХјдЎЈ

ґЛНвЈ¬КэЧЦЦ¤КйФЪ№ъДЪ¶ајТЖуТµјЇНЕµДІЖОс№ЬАнПµНіЦеõЅБЛєЬєГµДУ¦УГЎЈНЁ№эКэЧЦЦ¤КйЈ¬І»Ѕц±ЈЦ¤БЛНшВзРЕПўЛЅГЬРФУ빫ХэРФЈ¬¶шЗТУГ»§їЙТФЦ±ЅУФЪНшЙПНкіЙПа№ШµДЦ§ё¶Ѕ»ТЧЈ¬ФЪИ·±Ј°ІИ«µД»щґЎЙПґшёшУГ»§ЧоґуµД·Ѕ±гЎЈ

µзЧУЙМОсЦРµДЛ«ЦШКэЧЦЗ©Гы

ФЪµзЧУЙМОсµДB-CДЈКЅЦРЈ¬PKIµДУ¦УГєЬ№г·єЈ¬АыУГЛ«ЦШµДКэЧЦЗ©Гы»ъЦЖїЙТФ±Ј»¤Ѕ»ТЧ»·ЅЪЦРёч·ЅµДЙМТµАыТжЈ¬Пы·СХЯІ»ПлИГЙМ»§ЦЄµАЧФјєµДТшРРХЛєЕРЕПўЈ¬ТІІ»ПлИГТшРРЦЄµА№єОпДЪИЭЈ¬НЁ№эЛ«ЦШКэЧЦЗ©ГыїЙТФ±ЈЦ¤ФЪµзЧУЅ»ТЧ№эіМЦРИэ·Ѕ°ІИ«µДґ«КдРЕПўЈ¬·ўЛН·ЅРиТЄјДіцБЅёцПа№ШРЕПўёшЅУКХ·ЅЈ¬ЅУКХ·ЅЦ»ДЬЅв¶БЖдЦРµДТ»ЧйРЕПўЈ¬¶шБнТ»ЧйРЕПўІ»ДЬ±»ФД¶БЈ¬Ц»ДЬЧЄ·ўёшµЪИэ·ЅЅУКХХЯЎЈ

КЧПИВт·ЅПтЙМіЎМбЅ»¶©µҐЈ¬¶©µҐАпУРБЅЦЦРЕПўЈ¬Т»Ії·ЦКЗ¶©»хРЕПўЈ¬°ьАЁЙМЖ·ГыіЖєНјЫёсЈ»БнТ»Ії·ЦКЗМбЅ»ТшРРµДЦ§ё¶РЕПўЈ¬°ьАЁЅр¶оєНЦ§ё¶ХЛєЕЎЈВт·Ѕ¶ФХвБЅЦЦРЕПўЅшРР“Л«ЦШКэЧЦЗ©Гы”Ј¬·Ц±рУГЙМіЎєНТшРРµДЦ¤К鹫ԿјУГЬЙПКцРЕПўЎЈµ±ЙМіЎКХµЅХвР©Ѕ»ТЧРЕПўєуЈ¬БфПВ¶©»хµҐРЕПўЈ¬¶шЅ«Ц§ё¶РЕПўЧЄ·ўёшТшРРЎЈЙМіЎЦ»ДЬУГЧФјєЧЁУРµДЛЅФїЅвїЄУГЧФјєµД№«ФїјУГЬµД¶©»хµҐРЕПўЎЈН¬АнЈ¬ТшРРЦ»ДЬУГЧФјєµДЛЅФїЅвїЄјУГЬµДЦ§ё¶РЕПўЈ¬¶шїґІ»µЅВт·Ѕ№єВтµДЙМЖ·РЕПўЎЈХыёцЅ»ТЧ№эіМЧцµЅБЛТюЛЅИЁµД±Ј»¤Ј¬КµПЦБЛЅ»ТЧµД°ІИ«ЎўїЙїїЎў±ЈГЬєНІ»їЙ·сИПРФЎЈ

ТшРРТµУ¦УГ

ПЦґъТшРРµДИХіЈФЛЧчЦРЈ¬ЧоіЈУГµД№¤Чч·ЅКЅ»щ±ѕКЗАыУГјЖЛг»ъБЄНшНкіЙµДЎЈДїЗ°ІЙУГPKIјјКхµДУ¦УГУРЈєµзЧУТшРРЎўТЖ¶ЇЦ§ё¶ЎўЦЗДЬICїЁЎўµзЧУУКјюЎў№сФ±№ЬАнєНVPNµИЈ¬НЁ№эPKI/CAПµНі±ЈЦ¤БЛХвР©У¦УГБмУтРЕПўґ«КдµД»ъГЬРФЎўХжКµРФЎўНкХыРФєНІ»їЙ·сИПРФЎЈ

НшЙПТшРР

НшЙПТшРРКЗЦёЅиЦъУЪ»ҐБЄНшјјКхПтїН»§МṩЅрИЪРЕПў·юОсєНЅ»ТЧ·юОсµДРВРНДЈКЅЎЈНшЙПТшРРµДУ¦УГДЈКЅУРёцИЛНшТшєНЖуТµНшТшБЅЦЦЎЈФЪНшЙПїЄНЁРйДвТшРРµД№ШјьОКМвКЗЅвѕц°ІИ«ОКМвЈ¬PKI/CAјјКхКЗНшЙПТшРР°ІИ«µД±ЈЦ¤ЎЈ

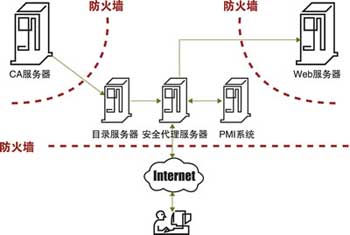

PKIµЗВЅСйЦ¤КѕТвНј

НшЙПТшРРµДЅ»ТЧ·ЅКЅКЗµг¶ФµгµДЈ¬јґїН»§¶ФТшРРЎЈїН»§дЇААЖч¶ЛЧ°УРїН»§Ц¤КйЈ¬ТшРР·юОсЖч¶ЛЧ°УР·юОсЖчЦ¤КйЎЈµ±їН»§ЙПНш·ГОКТшРР·юОсЖчК±Ј¬ТшРР¶ЛКЧПИТЄСйЦ¤їН»§¶ЛЦ¤КйЈ¬јмІйїН»§µДХжКµЙн·ЭЈ¬И·ИПКЗ·сОЄТшРРХжКµїН»§Ј»Н¬К±·юОсЖч»№ТЄµЅCAµДДїВј·юОсЖчЈ¬ІйСЇёГїН»§Ц¤КйµДУРР§ЖЪєНКЗ·сЅшИл·ПЦ№БР±нЈ»ИПЦ¤НЁ№эєуЈ¬їН»§¶Л»№ТЄСйЦ¤ТшРР·юОсЖч¶ЛЦ¤КйЈ¬ИзЙПЛщКцЈ¬ґЛОЄЛ«ПтИПЦ¤ЎЈЛ«ПтИПЦ¤НЁ№эТФєуЈ¬ЅЁБўЖр°ІИ«НЁµАЎЈїН»§¶ЛМбЅ»Ѕ»ТЧРЕПўЈ¬ѕ№эїН»§µДКэЧЦЗ©ГыІўјУГЬєуґ«ЛНµЅНшТш·юОсЖчЈ¬ѕ№эНш№ШЧЄ»»єуЈ¬ЛНµЅТшРРєуМЁПµНіЅшРРХЛОсґ¦АнЈ¬ІўЅ«Ѕб№ыЅшРРКэЧЦЗ©Гы·µ»ШїН»§¶ЛЎЈХвСщѕНЧчµЅБЛЅ»ТЧРЕПўµД±ЈГЬєННкХыЈ¬Ѕ»ТЧЛ«·ЅµДІ»їЙ·сИПЎЈїЙТФЛµЈ¬PKIµД·юОсУлНшЙПТшРРµД°ІИ«ТЄЗуЅшРРБЛНкГАµДЅбєПЎЈ

ТшРРЦЗДЬїЁ

PKI/CAјјКхµД·ўХ№»бНЖ¶ЇЅрИЪБмУтРЕПў°ІИ«У¦УГПтЧЭЙо·ўХ№Ј¬±ИИзФЪТшРРїЁµДНшЙПЦ§ё¶ЎўТшРРїЁПтICїЁEMV±кЧјЗЁТЖµИ·ЅГжЎЈДїЗ°№ъДЪТшРРїЄКјСРѕїєННЖРР·ыєП№ъјКEMV±кЧјµДЅијЗїЁЈ¬ґУјјКхІгГж·ЦОцЈ¬EMVїЁїЙТФЦ§іЦёґФУµДјУГЬјјКхPKIЈ¬НЁ№эУГЦЗДЬїЁЦРµДГЬФї¶ФОДјюЧцКэЧЦЗ©ГыЈ¬їЙКµПЦНкИ«µДЙн·ЭК¶±рєНґ«КдјУГЬЎЈХвЦЦјјКхИГТшРРДЬ№»ФЪПы·СЦХ¶Л¶ФИОєОЅ»ТЧЅшРР°ІИ«ИПЦ¤Ј¬¶шІ»РиТЄФЪПЯКЪИЁЎЈ

µзЧӰ칫єНµзЧУУКјю

µзЧӰ칫ѕНКЗЦёЅ«јЖЛг»ъјјКхУ¦УГУЪТшРа칫БмУтЈ¬µзЧӰ칫Йжј°µДУ¦УГєЬ¶аЈ¬Из°м№«ЧФ¶Ї»ЇЎўДЪІїµзЧУУКјюЎўДЪІїОДµµЧКФґ№ІПнµИµИЎЈ±ИИзµ±Ф±№¤·ўµзЧУУКјюК±Ј¬PKI/CAПµНіЧФ¶Ї°СУКјюјУГЬЗ©ГыЈ¬Ц»УРЦё¶ЁµДЅУКХИЛІЕїЙТФїЄЖфУКјюЎЈИз№ыУКјю±»ЅШ»с»тХЯЅУКХИЛ±»·ПЦ№Ј¬УКјюЅ«ОЮ·ЁґтїЄЎЈ±ИИзЈ¬ИЛКВЧКБПєНІЖОс±Ё±нТтЙжј°ТшРР»ъГЬЈ¬·ЗКЪИЁІ»їЙЛЅЧФФДААЎЈУРБЛКэЧЦЦ¤КйЦ®єуЈ¬ЛщУРПа№ШЧКБП¶јїЙТФјУГЬЈ¬Ц»УРКЪИЁИЛФ±ІЕїЙТФЖѕЅиКэЧЦЦ¤КйЅшРР¶БРґЈ»Н¬К±Ј¬ГїґО¶БРґУЦ¶јДЬ№»БфПВµзЧУЗ©ГыЈ¬ѕЯУРОЮїЙ·сИПРФЎЈФЩ±ИИзЛµЈ¬ТшРРєНЖдЛыµДєПЧчµҐО»ЅшРРТµОсєПЧчК±Ј¬їЙТФНЁ№эОДјюґ«Кд·ЅКЅЅшРРОДјюЅ»»»Ј¬Ц»УРІОУлЛ«·ЅїЙТФФД¶БЈ¬µЪИэ·ЅѕНЛгЅШ»сБЛЅ»ТЧОДјюЈ¬ТІ»бТтОЄГ»УРЦ¤КйєНЛЅіЧ¶шОЮ·ЁФД¶БєНёьёДЎЈµзЧӰ칫ЦРµДХвР©°ІИ«РиЗуЈ¬Ц»УРPKI/CAМṩµД°ІИ«·юОсІЕДЬµГµЅ±ЈЦ¤ЎЈ

ТЖ¶ЇЦ§ё¶

ґУјјКхµД·ўХ№АґїґЈ¬РВРНТшРРТІІ»ФЩЅцПЮУЪУРПЯНшВ绥БЄЈ¬ТЖ¶ЇЦ§ё¶ЎўКЦ»ъТшРРїЄКјЧЯЅшОТГЗµДЙъ»оЈ¬ЛжЦ®¶шАґµДКЗ¶ФОЮПЯНЁРЕБмУтµД°ІИ«№ШЧўЎЈWPKIіЖОЄ“ОЮПЯ№«їЄГЬФїМеПµ”Ј¬ЛьКЗPKIјјКхУ¦УГУЪОЮПЯ»·ѕіµДУЕ»ЇА©Х№ЎЈЛьІЙУГБЛУЕ»ЇµДјУГЬЛг·ЁєНС№ЛхµДX.509КэЧЦЦ¤КйЈ¬КµПЦБЛРЕПўµДОЮПЯґ«Кд°ІИ«Ј¬їЙТФКµПЦОЮПЯµзЧУЦ§ё¶єНОЮПЯµзЧУЧЄХЛµД№¦ДЬЎЈИз№ыКЦ»ъПµНіІЙУГБЛWPKIєНКэЧЦЦ¤КйИПЦ¤јјКхЈ¬І»·Ё·ЦЧУјґК№ЗФИЎБЛїЁєЕєНГЬВлЈ¬ТІОЮ·ЁФЪОЮПЯЅ»ТЧЦРКµПЦХ©ЖЎЈ±ИИзДїЗ°µДКЦ»ъТшРР¶аКэКЗSTKїЁДЈКЅЈ¬STKїЁїЙТФУРСЎФсРФµШєНPKIЅбєПК№УГЈ¬КЗНЁ№эФЪїЁДЪКµПЦµДRSAЛг·ЁАґЅшРРЗ©ГыСйЦ¤Ј¬ґУ¶шК№АыУГКЦ»ъАґґУКВТЖ¶ЇЙМОс»о¶ЇІ»ФЩКЗЦЅЙПМё±шЎЈґУКАЅз·¶О§їґЈ¬КэЧЦЦ¤КйјјКхТСѕ±»№г·єµШУ¦УГФЪ№ъНвТЖ¶ЇЦ§ё¶ПµНіЦРЎЈ

»щУЪЖЄ·щЈ¬ФЪТшРРБмУтІЙУГPKIјјКхµДУ¦УГКµАэІ»ДЬЦрТ»ѕЎКэЎЈµ«ОТГЗТАИ»їЙТФИПК¶µЅЈ¬ЅрИЪЖуТµІЙУГБЛPKI/CAєуЈ¬ФЪєЬ¶а»·ЅЪїЙТФКµПЦёьёЯµД°ІИ«РФЎЈ

ґУДгКЗЛµЅДгДЬЧцКІГґ

ґУјјКхЅЗ¶ИЙПЛµЈ¬PMI(Privilege Management InfrastructureЈ¬КЪИЁ№ЬАн»щґЎЙиК©)УлPKI/CAµДЅбєПКЗ·ўХ№µДЗчКЖЎЈX.509№«ФїЦ¤КйµДФКјє¬ТеєЬјтµҐЈ¬Дї±кѕНКЗМṩІ»їЙёьёДµДЦ¤ѕЭЎЈµ«КЗПЦФЪИЛГЗ·ўПЦЈ¬ФЪРн¶аУ¦УГБмУтЈ¬РиТЄµДРЕПўФ¶І»Ц№КЗЙн·ЭРЕПўЈ¬Ц¤КйіЦУРХЯµДИЁПЮ»тХЯКфРФРЕПў±ИЙн·ЭРЕПўёьЦШТЄЎЈОЄБЛК№ёЅјУРЕПўДЬ№»±ЈґжФЪЦ¤КйЦРЈ¬X.509 v4.0ЦРТэИлБЛ№«ФїЦ¤КйА©Х№ПоЈ¬ХвЦЦЦ¤КйА©Х№ПоїЙТФ±ЈґжИОєОАаРНµДёЅјУКэѕЭЈ¬ТФВъЧгУ¦УГµДРиЗуЎЈ

Ц¤КйУ¦УГµДЖХј°ТІґш¶ЇБЛЦ¤Кй±гРЇРФµДРиТЄЈ¬ДїЗ°Ц»УРЦЗДЬїЁДЬМṩ֤КйєНЖд¶ФУ¦ЛЅФїµДТЖ¶ЇРФТЄЗуЎЈёГјјКхЅ«№«ФїєН¶ФУ¦µДЛЅФїґж·ЕФЪЦЗДЬїЁЦРЈ¬µ«ХвЦЦ·Ѕ·ЁґжФЪЧЕТЧ¶ЄК§ЎўТЧЛр»µµДИ±ПЭЈ¬ІўЗТТААµ¶БїЁЖчЎЈЧоРВµД·Ѕ·ЁКЗК№УГВюУОЦ¤КйЈ¬ЛьНЁ№эµЪИэ·ЅИнјюКµПЦЎЈЛьµДФАнКЗЅ«УГ»§µДЦ¤КйєНЛЅФї·ЕФЪТ»ёц°ІИ«µД·юОсЖчЙПЈ¬µ±УГ»§µЗВјµЅТ»ёц±ѕµШПµНіК±Ј¬ґУ·юОсЖч°ІИ«µШјмЛчіц№«ФїєНЛЅФїЈ¬ІўЅ«Жд·ЕФЪ±ѕµШПµНіµДДЪґжЦРЈ¬µ±УГ»§ЧўПъєуЈ¬ёГИнјюЧФ¶ЇЙѕіэґж·ЕФЪ±ѕµШПµНіЦРµДУГ»§Ц¤КйєНЛЅФїЎЈґЛНвЈ¬ЛжЧЕОЮПЯНЁРЕјјКхµД№г·єУ¦УГЈ¬WPKIјјКхµДСРѕїУлУ¦УГХэґ¦УЪМЅЛчЦ®ЦРЈ¬ХвТІКЗОґАґPKI·ўХ№µДТ»ёцЗчКЖЎЈ

ОТГЗУРАнУЙПаРЕЛжЧЕ№ъДЪµзЧУЗ©Гы·ЁµД°дІјЈ¬PKI/CA»бФЪёчРРёчТµЎўёчёцБмУтЦеõЅ№г·єУ¦УГЈ¬PKI/CAјјКхІ»Ѕц№ж·¶БЛНшВзµДРЕИОєНЦИРтЈ¬»№»бёь¶аµШЙшИлµЅИЛГЗµДИХіЈЙъ»оЦРАґЎЈ

АґФґЈєCCW

--

Ўщ ФОДБґЅУ: http://www.ccw.com.cn/cio/research/info/htm2004/20041224_12FF4.asp

|